Después de más de una década de crecimiento constante, el mercado de mascotas de EE. UU. se ha enfrentado a una variedad de desafíos complejos en los últimos años. Desde la incertidumbre de la pandemia hasta la agitación causada por una inflación altísima y el aumento de las tasas de interés, ha sido toda una montaña rusa, como explicó Shannon Landry Brown, gerente de marca de mascotas de Packaged Facts.

Después de más de una década de crecimiento constante, el mercado de mascotas de EE. UU. se ha enfrentado a una variedad de desafíos complejos en los últimos años. Desde la incertidumbre de la pandemia hasta la agitación causada por una inflación altísima y el aumento de las tasas de interés, ha sido toda una montaña rusa, como explicó Shannon Landry Brown, gerente de marca de mascotas de Packaged Facts.

A principios de esta semana, Shannon dirigió un seminario web detallado y repleto de datos titulado “Perspectivas del mercado de mascotas de EE. UU. 2024: oportunidades en un panorama de crecimiento mixto”, que contó con un distinguido panel de analistas veteranos de Packaged Facts, incluidos David Sprinkle y David Lummis.

El seminario web analizó varias tendencias importantes que dan forma a la industria de las mascotas en Estados Unidos, valorada en 145.000 millones de dólares. En este artículo, recapitularemos los puntos importantes del seminario web para brindarle información sobre hacia dónde se dirige el mercado de mascotas. También puede ver el seminario web sobre mascotas en su totalidad.

1. Impacto de la inflación en el gasto de los dueños de mascotas

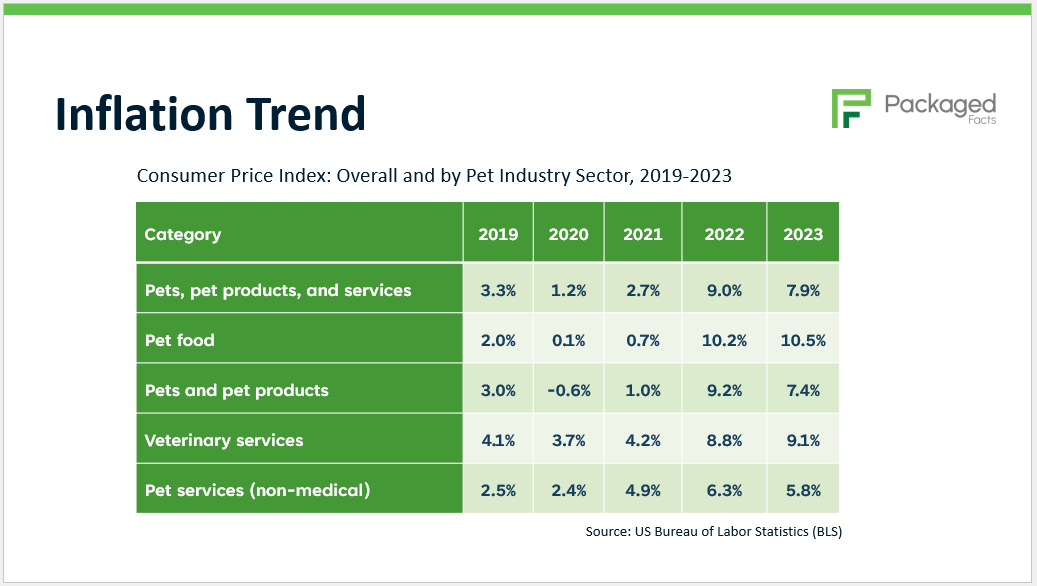

“El impacto de la pandemia obviamente no terminó con la retirada de la COVID, y una de las sorpresas más desagradables de la era pospandémica ha sido el aumento de la inflación”, dijo David Lummis. “Gran parte del crecimiento de los últimos dos o tres años ha estado relacionado con la inflación”.

En todas las categorías del mercado de mascotas en 2022 y 2023, la tasa de inflación duplicó o triplicó las tasas de años anteriores, según los cambios en el Índice de Precios al Consumidor.

En la mayoría de las categorías del mercado de mascotas, la mayoría o la totalidad de los avances del dólar de 2022 y 2023 estuvieron relacionados con la inflación y no con el valor “real”.

En la encuesta a dueños de mascotas de enero de 2024 de Packaged Facts, el 31 % de los dueños de mascotas informaron que su capacidad para comprar artículos no esenciales se había visto afectada negativamente por el entorno económico, y el 31 % dijo que su capacidad para pagar sus facturas mensuales se había visto afectada negativamente.

“Esa es una proporción bastante dramática del mercado”, señaló David Lummis. “Una buena estrategia a largo plazo para el mercado probablemente no sea simplemente confiar en la voluntad y la capacidad de los hogares ricos para gastar más, sino también atraer a algunos de esos hogares de menores ingresos”.

En el pasado, la primacía era un importante impulsor del mercado, pero la inflación está elevando el listón aún más, creando una “tormenta de preocupaciones sobre la asequibilidad”.

Para que los dueños de mascotas opten por productos de mayor precio en el futuro, los comercializadores de mascotas tendrán que enfatizar el buen valor y ofrecer también atractivos beneficios para la salud de las mascotas.

2. Desafíos económicos que enfrentan los dueños de mascotas más jóvenes

Los dueños de mascotas más jóvenes son esenciales para el futuro de la industria de las mascotas. A medida que más baby boomers envejecen y eventualmente abandonan la propiedad de mascotas, es fundamental que las generaciones más jóvenes ingresen al mercado para ayudar a mantener niveles estables de demanda.

Sin embargo, los consumidores más jóvenes enfrentan barreras importantes para tener una mascota, como explicó Shannon:

- crisis crediticia: Los dueños de mascotas más jóvenes tienen más probabilidades de tener deudas de tarjetas de crédito en comparación con los baby boomers y la generación X. Los dueños de mascotas más jóvenes también tienen más probabilidades de vivir de sueldo en sueldo y utilizar opciones para comprar ahora y pagar después. Esta falta de ingresos disponibles hace que el costo de tener una mascota sea un desafío.

- Devolución de pagos de préstamos estudiantiles: La reanudación de los pagos de préstamos estudiantiles también tuvo un impacto importante en la renta disponible. Alrededor de 6,6 millones o el 10% de los dueños de mascotas en general tienen préstamos estudiantiles, cifra que aumenta hasta el 15% de los dueños de mascotas millennials. A medida que estos consumidores lidian con la carga de los préstamos estudiantiles, pueden reducir el consumo de productos no esenciales, cambiar a marcas de menor costo y buscar también alternativas a los costosos servicios veterinarios.

- Patrones de vivienda: Tener un perro tiene una fuerte correlación con el tipo de vivienda que tienen las personas. Los propietarios de viviendas tienen un 68% más de probabilidades que los inquilinos de tener perros. En la economía actual, la propiedad de una vivienda se ha vuelto cada vez más fuera del alcance de los compradores primerizos, debido al aumento de los alquileres, las altas tasas hipotecarias y la escasez de viviendas. Esto podría afectar negativamente al mercado de mascotas, ya que menos hogares adoptan perros.

3. Cambio a productos y servicios para mascotas de menor costo

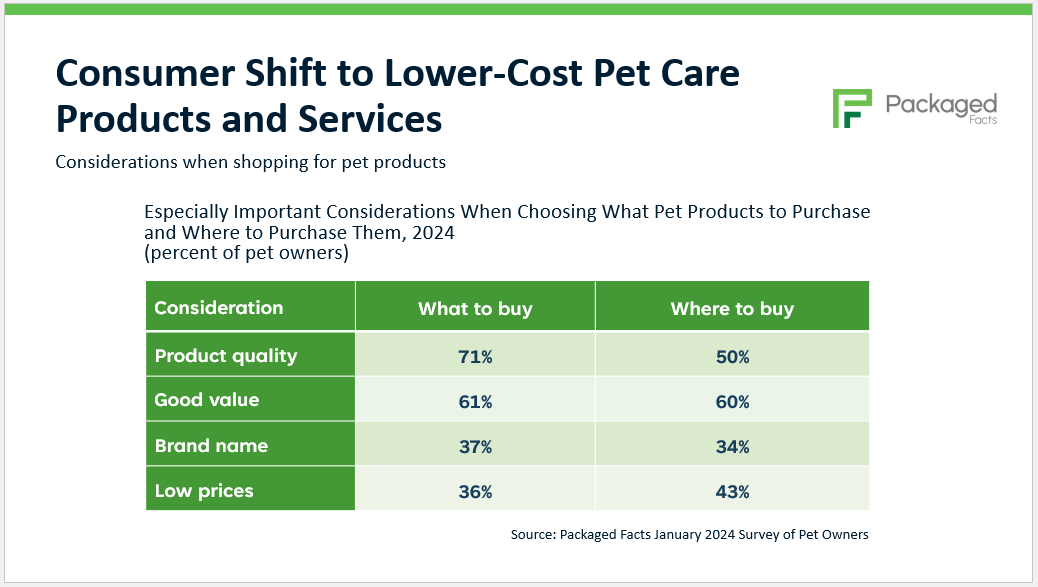

Si bien muchos consumidores buscan ahorrar, es importante tener en cuenta que los dueños de mascotas no quieren sacrificar la calidad para hacerlo.

Los resultados de la encuesta Packaged Facts de enero de 2024 muestran que la calidad del producto es una consideración primordial para el 71% de los dueños de mascotas a la hora de decidir qué comprar. El buen valor es casi igualmente importante, citado por el 61% de los dueños de mascotas sobre qué comprar, en comparación con solo el 36% de los dueños de mascotas que citan los precios bajos como un impacto en lo que compran.

Para ahorrar dinero, algunos dueños de mascotas están optando por marcas de alimentos para mascotas de menor precio. Los resultados de la encuesta Packaged Facts de enero de 2024 muestran que entre los dueños de mascotas que habían cambiado de alimento para mascotas el año pasado, el 32% de los dueños de perros y el 28% de los dueños de gatos habían cambiado a una marca de menor precio.

En línea con esta tendencia, el uso de productos de marca privada también está aumentando, creando una importante oportunidad en el mercado de mascotas. “Desde una perspectiva global, las tasas de uso de marcas privadas en los Estados Unidos todavía están muy por debajo de las de la mayoría de los países de Europa occidental, y eso, en mi opinión, sugiere un gran potencial”, según David Lummis.

Mientras los dueños de mascotas buscan ahorrar dinero en la medida de lo posible, los servicios para mascotas continúan ofreciendo perspectivas mixtas. Aunque los servicios de internado y guardería se han recuperado desde la pandemia, áreas más discrecionales como el aseo y la formación aún no se han recuperado por completo. Los servicios veterinarios también se reducen de manera desproporcionada a la propiedad de mascotas.

Sin embargo, un punto positivo es el saludable crecimiento de los seguros para mascotas y los planes de gastos veterinarios, que atienden a hogares de ingresos medios y bajos que necesitan más ayuda para pagar las facturas del veterinario. El seguro para mascotas ha aumentado su base de clientes un 29% de 2021 a 2023.

4. Disminución de la población de perros

“Los patrones de población de perros, que van de estable a decreciente, han erosionado parte de la base del crecimiento real (excluyendo la inflación) del dólar de la industria de mascotas”, explicó David Sprinkle. Están en juego varios factores, incluidos los cambios generacionales en la tenencia de mascotas, el costo de tenerlas y la desaceleración del crecimiento general de los hogares estadounidenses.

De 2019 a 2023, el número de hogares con perros cayó un 5%, de 52,5 millones a 49,9 millones, con descensos numéricos en todas las cohortes generacionales, desde los millennials hasta las personas mayores anteriores al boom. El crecimiento del 5% en la base de hogares propietarios de gatos, de 30,6 millones a 32,1 millones, compensa sólo parcialmente estas pérdidas.

“Creo que vale la pena decir que, desde una perspectiva global, no hay nada en el ADN humano que diga que el mercado de mascotas tiene que estar tan centrado en los perros como lo ha estado en los EE. UU., y vemos que los principales comercializadores de los EE. UU. observar los números y cambiar un poco de marcha”, añade David Lummis.

5. Crecimiento continuo de la industria de las mascotas en medio de desafíos

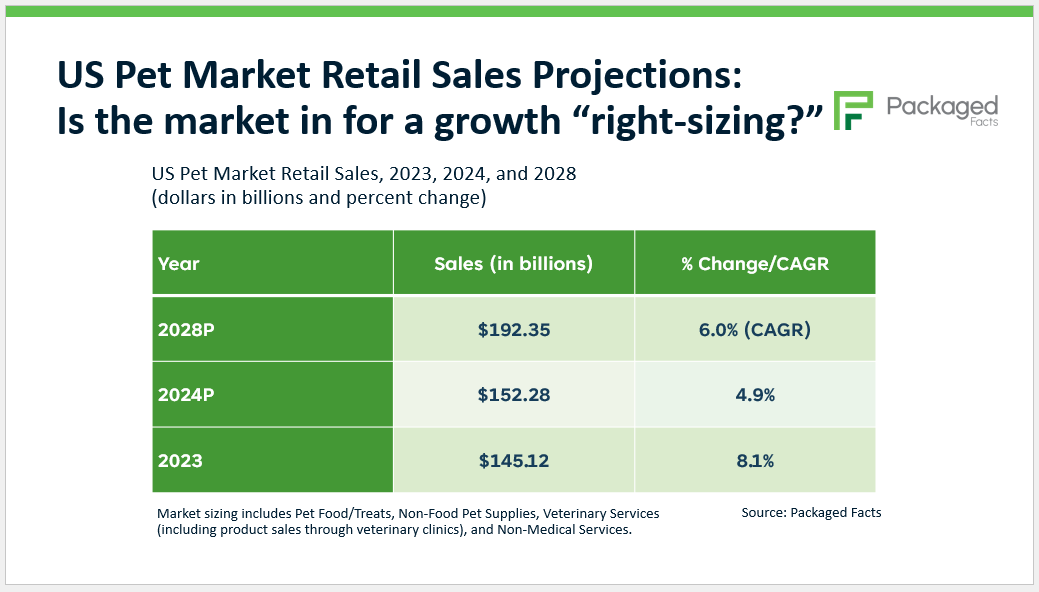

Con un enfoque cautelosamente optimista, Packaged Facts predice que en 2024 el crecimiento del mercado de mascotas en EE. UU. se acercará al 5 %, y algunas categorías, como los productos duraderos, tendrán más dificultades. A más largo plazo, hasta 2028, el mercado experimentará una tasa de crecimiento anual compuesta (CAGR) del 6%.

“El mercado de mascotas está en buena forma, según cualquier estándar normal del mercado de consumo”, concluyó David Sprinkle. “Muchos mercados de consumo enormes y maduros (de bienes envasados, por ejemplo) matarían si se proyectó una CAGR del 6% para los próximos cinco años. Sólo en relación con lo mimados que estábamos antes de la pandemia, las cifras actuales parecen un crecimiento mixto”.

Investigación adicional del mercado de la industria de mascotas

Para obtener más información, esté atento al informe que se publicará próximamente. Perspectivas del mercado de mascotas de EE. UU., 2024-2025 de Packaged Facts, que analiza las ventas minoristas actuales y proyecta las tendencias futuras en toda la industria de mascotas de EE. UU.

Además, Packaged Facts ha publicado una variedad de otros informes de investigación de mercado de la industria de mascotas que pueden interesarle, entre ellos:

Acerca de los hechos empaquetados

Packaged Facts, una división de MarketResearch.com, publica inteligencia de mercado sobre una amplia gama de temas del mercado de consumo, incluidos datos demográficos de los consumidores y conocimientos de los compradores, el mercado de alimentos y bebidas, productos y servicios financieros de consumo, bienes de consumo y venta minorista, y productos para mascotas. servicios. Packaged Facts también ofrece una gama completa de servicios de investigación personalizados. Los informes también están disponibles para su compra a través de MarketResearch.com.

Fuente Original Market Research Blog