Los contratos de registros discretos son un concepto antiguo en este espacio en este momento, propuesto por Thaddeus Dryja (cocreador del protocolo Lightning Network) en 2017. Los DLC son una estructura de contrato inteligente diseñada para resolver tres problemas con los esquemas de contrato antes de la propuesta: primero, la escalabilidad del contrato inteligente en sí, que requería huellas más grandes en la cadena para obtener un conjunto más amplio de resultados potenciales; en segundo lugar, la cuestión de introducir datos externos a la cadena de bloques “en la cadena de bloques” para la liquidación de contratos; y finalmente la privacidad de los usuarios del contrato inteligente.

El esquema básico es muy simple: dos partes crean una dirección multifirma compuesta por dos y eligen un oráculo. Después de hacerlo, crean un conjunto de transacciones de ejecución de contratos que interactúan con el oráculo. Digamos que el oráculo anuncia el precio de bitcoin y los participantes apuestan al precio de bitcoin, lo que hace el oráculo es publicar un conjunto de compromisos en los mensajes que firmará para “anunciar” el precio de Bitcoin durante un tiempo determinado. Los CET están construidos de manera que la firma de cada CET entregada por un participante a otro se cifra mediante firmas de adaptador. Cada firma para liquidar el contrato a un precio determinado sólo puede descifrarse con información del mensaje de Oracle firmado que acredite el precio determinado. El oráculo simplemente publica sus compromisos en los mensajes para los datos para los que actúa como oráculo, y cualquier participante puede usar esa información de forma no interactiva para crear un DLC. La pieza final es una transacción de reembolso con tiempo limitado, si el oráculo nunca emite la información necesaria para liquidar el DLC después de que haya expirado un período de tiempo limitado que se extiende más allá de la vida del contrato, ambas partes simplemente reciben un reembolso de su dinero.

Esto resuelve los tres problemas principales que Tadge (Thaddeus) describió en el documento técnico del DLC original: es escalable y solo requiere una única transacción para financiar el contrato y una única transacción para liquidarlo; permite una forma de “introducir” datos externos en la cadena de bloques; y resuelve el problema de la privacidad en el sentido de que, de la misma manera que los oráculos simplemente transmiten datos al público a ciegas, no obtienen información sobre quién los está utilizando como oráculo en un contrato. Incluso puedes utilizar una asociación de varios oráculos, donde si el valor que certifican es lo suficientemente cercano entre sí, el contrato se liquidará correctamente. Una última cosa importante a tener en cuenta con los DLC es que los oráculos que mienten para liquidar contratos incorrectamente son un modelo muy diferente al de un depósito en garantía multifirma tradicional. En el modelo de depósito en garantía, un oráculo puede optar por dañar selectivamente a un solo usuario al firmar un acuerdo inapropiado. Existe la posibilidad de mitigar el daño a la reputación allí, pero en el modelo DLC un oráculo no puede hacer esto. Cuando firman un mensaje, se utiliza para liquidar todos los DLC asociados con ese mensaje de acuerdo y, tiempo, no hay forma de actuar selectivamente de forma maliciosa contra una sola parte porque no saben quién los está usando.

El único defecto real de este acuerdo, aparte de la inevitable dependencia de un oráculo, es la cuestión de la coordinación. Dependiendo de la naturaleza del contrato, p.e. una apuesta sobre el precio de Bitcoin frente a una apuesta en un juego deportivo (gana el equipo X o gana el equipo Y), puede haber un puñado de CET o un conjunto masivo de CET para cubrir todos los resultados potenciales. Esto abre dos problemas: uno, si el conjunto de transacciones es lo suficientemente grande, esto crea la posibilidad de problemas de red y ataques DoS que hacen perder el tiempo a las personas al no completar la configuración del contrato; en segundo lugar, la posibilidad de que se produzca un problema de opciones gratuitas que requeriría una transacción en cadena para solucionarlo. Un problema con la libre opción sería si el contrato se crea y completa, pero la parte que termina con la firma completa del financiamiento no lo emitió. Esto les permitiría financiar el DLC en cadena solo si fuera a su favor y no de otra manera, y la única forma para que la otra parte escape de esta situación sería duplicar su producción de financiación en cadena.

Mercados de DLC

LN Markets publicó recientemente un artículo que detalla una nueva especificación de DLC que diseñaron para adaptar un mecanismo de DLC para actores institucionales. El conjunto existente de proyectos basados en DLC se ha adaptado más a los consumidores minoristas, lo que permite cambios en el diseño para satisfacer las necesidades de los actores institucionales más grandes.

Algunos problemas para los clientes institucionales son: el problema de la libertad de opciones, lo cual no es aceptable en ese tipo de entorno; el segundo es la falta de llamadas de margen, es decir una posición que se cierra si una de las partes no tiene suficiente margen de capital para cubrir su parte de la operación al precio actual, o esa parte agrega el margen adicional necesario para mantenerla abierta; finalmente, la capacidad de utilizar el capital de una manera más eficiente en lugar de tener el capital bloqueado en una posición desde el principio hasta el final del contrato.

Para resolver todos estos problemas, LN Markets ha introducido el concepto de coordinador de DLC. En lugar de que los pares en un contrato se coordinen directamente entre sí para manejar el financiamiento y la negociación del contrato, el coordinador puede sentarse en el medio y ayudar a facilitar esto. Esto resuelve el problema de las opciones libres de manera bastante elegante al permitir que el coordinador facilite las negociaciones contractuales. En lugar de que cada par interactúe directamente entre sí para firmar la ejecución del contrato y las transacciones de financiación, envían sus firmas para todo esto al coordinador. En ningún momento ninguno de los participantes tendrá acceso a las firmas necesarias para financiar el contrato, eliminando la posibilidad de una opción gratuita. El coordinador es el único que tendrá ambas firmas, y para resolver el problema de que se confabulen con un participante o sean maliciosos y no envíen la transacción de financiamiento por algún motivo, la transacción de financiamiento incluye una tarifa para que actúen como coordinador. . Esto les da un incentivo directo para presentar la transacción financiera después de que se haya negociado y firmado el DLC.

Otra enorme eficiencia está en el proceso de coordinación de la construcción del DLC en primer lugar. Sin el coordinador involucrado, los participantes tendrían que comunicarse entre sí, intercambiar direcciones e información UTXO y luego coordinar la configuración del DLC. Con el coordinador, los usuarios pueden simplemente registrar un xpub y algunos UTXO con el coordinador, así como su oferta de términos de contrato. Cuando alguien acepta una oferta existente, el coordinador tiene toda la información necesaria para construir los CET, después de lo cual simplemente puede entregárselos a la persona que acepta la oferta para que los verifique y los firme, y luego envíe las firmas al coordinador. Luego, el oferente original recibirá los CET para verificarlos, firmarlos y devolverlos tan pronto como estén en línea y decida aceptar a la contraparte y enviarlos de regreso al coordinador, quien luego puede combinar firmas y enviar la transacción de financiamiento.

Liquidaciones

Tener al coordinador involucrado también ofrece un punto de comunicación confiable para agregar la última pieza que falta a los DLC utilizados en un entorno profesional: liquidaciones y manejo que agregan margen adicional.

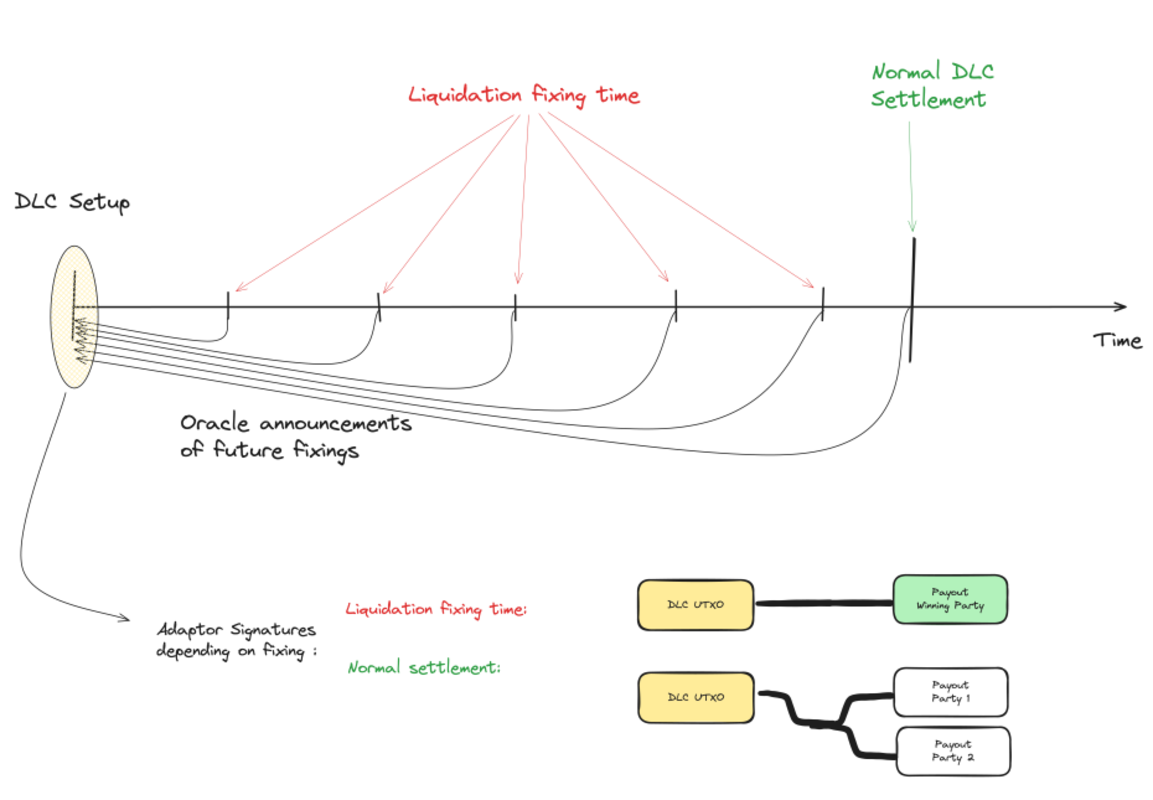

Había una buena infografía del documento técnico incluida en el artículo que LN Markets escribió sobre la propuesta, pero creo que ésta es mucho más intuitiva de entender. Además de todos los CET adjuntos a los anuncios de Oracle para los anuncios de precios que pueden ocurrir al vencimiento del contrato, también existen transacciones de liquidación especiales para períodos anteriores al vencimiento real del contrato, cuyo intervalo puede ser determinado por los participantes de acuerdo con la frecuencia con en el que el oráculo publica anuncios de precios en Cada parte tiene un CET especial para cada uno de estos “tiempos de liquidación”, donde si el precio está fuera del rango del contrato (es decir, todos los fondos se deben a una sola parte) en cualquiera de estos puntos de liquidación, pueden simplemente presentar esa transacción y liquidar el contrato antes.

Si en algún momento una de las partes se acerca al momento de la liquidación, puede utilizar el coordinador para coordinar la adición de margen al contrato y permitir que la otra parte obtenga algunas de sus ganancias retirando fondos del contrato. Esto implicaría que ambas partes utilicen conjuntamente la financiación multifirma para un nuevo DLC que recibiría más fondos de la parte con seguro insuficiente y permitiría que la parte “ganadora” retirara algunos fondos. De lo contrario, el nuevo DLC se establecería en el mismo tiempo de vencimiento y con los mismos puntos de liquidación previos.

Esta dinámica acerca las oportunidades mucho más en línea con lo que esperan los inversores institucionales; la capacidad de gestionar la liquidez de manera más efectiva, hacer que un contrato expire anticipadamente si una de las partes no tiene garantía suficiente según el precio de mercado actual, y la capacidad de agregar más garantía en respuesta a un próximo evento de liquidación.

¿Cual es el problema?

Para algunos, esto puede parecer una serie de ajustes muy pequeños y, en última instancia, irrelevantes a la especificación del DLC original, pero estos pequeños cambios toman algo que, debido a sus fallas existentes, no tenía mucho potencial fuera del uso del consumidor minorista y lo ponen. en la liga de poder potencialmente satisfacer las necesidades de actores económicos y fondos de capital mucho más grandes. Si Lightning Network fue un gran paso adelante para el uso transaccional de Bitcoin, creo que esto tiene el potencial de ser un paso adelante similar para el uso de Bitcoin en los mercados financieros y de capital.

Cualquier caso de uso de Bitcoin no será un caso de uso que a todos los demás les guste o necesite, y algunos pueden incluso tener externalidades que crean para otros casos de uso, pero como sistema abierto, esa es la realidad de cómo funciona Bitcoin. Todos pueden aprovecharlo. Es posible que esta sugerencia no sea un caso de uso principal para muchas personas que leen esto, pero eso no debería llevarle a ignorar el hecho de que puede llegar a ser muy grande.